주식을 좀 알아가다 보면 이런 고민이 와요. “국내 주식만 해도 되나? 미국 주식이 좋다던데?” 애플·엔비디아 같은 이름은 들어봤는데, 밤에 거래한다고 하고 세금도 다르다고 하니 막막하죠. 저도 이 갈림길에서 한참 헤맸어요.

결론부터 말하면 둘 중 하나만 정답인 건 아니에요. 각자 장단점이 있고, 초보는 특성을 알고 나에게 맞는 쪽부터 시작하면 돼요. 오늘은 국내 주식과 미국 주식이 뭐가 다른지, 초보는 어디서 출발하면 좋은지 정리해볼게요.

📌 핵심 먼저

국내는 낮에 거래·원화·차익 비과세라 편하고, 미국은 밤에 거래·환전 필요·글로벌 대기업이 강점. 초보는 익숙한 국내로 감을 잡고, 미국은 소액 ETF로 곁들이는 방식이 무난해요.

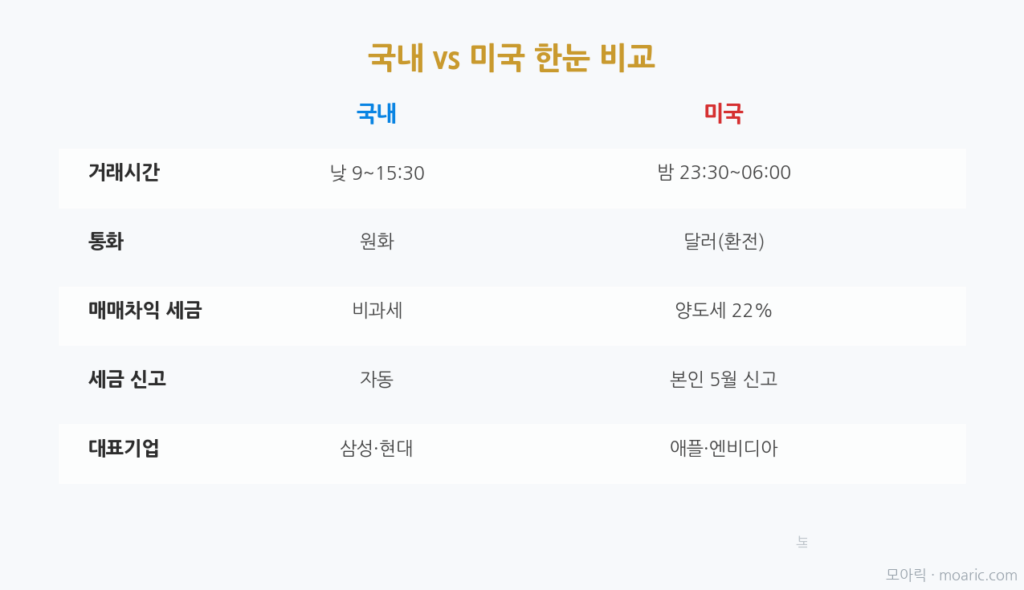

🕐 거래 시간이 달라요

가장 체감되는 차이예요.

- 국내 주식: 평일 오전 9시 ~ 오후 3시 30분. 낮에 열려서 일과 중에 볼 수 있어요.

- 미국 주식: 한국 시간으로 밤 11시 30분 ~ 다음 날 오전 6시(서머타임 땐 1시간 앞당겨져 밤 10시 30분~오전 5시)에 열려요.

미국 장은 우리에겐 한밤중이라, 실시간으로 보려면 늦게까지 깨어 있어야 해요. 그래서 많은 분들이 예약 주문을 걸어두고 자는 방식을 써요.

💱 미국 주식은 ‘환전’이 필요해요

국내 주식은 원화로 바로 사지만, 미국 주식은 달러로 사야 해요. 그래서 원화를 달러로 바꾸는 환전 과정이 생겨요.

요즘은 증권사 앱이 원화주문·자동환전 기능을 제공해서 예전보단 훨씬 편해졌어요. 다만 환율이 오르내리면 그것도 수익·손실에 영향을 줘요. “주가는 올랐는데 환율이 떨어져서 손해”인 경우도 생기니, 미국 주식엔 환율이라는 변수가 하나 더 있다는 걸 기억하세요.

🧾 세금이 완전히 달라요 (제일 중요)

이 부분이 국내·미국의 가장 큰 차이라 꼭 알아야 해요.

| 구분 | 국내 주식 | 미국(해외) 주식 |

|---|---|---|

| 매매차익 | 일반 투자자는 비과세 | 양도소득세 22% |

| 공제 | — | 연 250만 원까지 공제 |

| 신고 | 자동(신경 X) | 본인이 이듬해 5월 직접 신고 |

| 배당 | 15.4% 원천징수 | 약 15% 원천징수 |

미국 주식은 1년간 낸 수익이 250만 원을 넘으면, 넘는 금액에 대해 22%(양도세 20%+지방세 2%)를 내요. 그리고 국내와 달리 자동으로 떼가지 않아서, 본인이 다음 해 5월에 홈택스로 직접 신고·납부해야 해요. 이걸 모르고 있다가 나중에 당황하는 분이 많으니 꼭 기억하세요.

⚖️ 국내 vs 미국, 장단점 요약

국내 주식의 강점

- 낮에 거래, 원화로 간편, 환율 변수 없음

- 매매차익 비과세(일반 투자자)

- 우리가 잘 아는 기업들(삼성·현대 등)

미국 주식의 강점

- 애플·마이크로소프트·엔비디아 등 글로벌 대기업에 직접 투자

- 시장 규모가 크고 오랜 우상향 역사

- 달러 자산 분산 효과

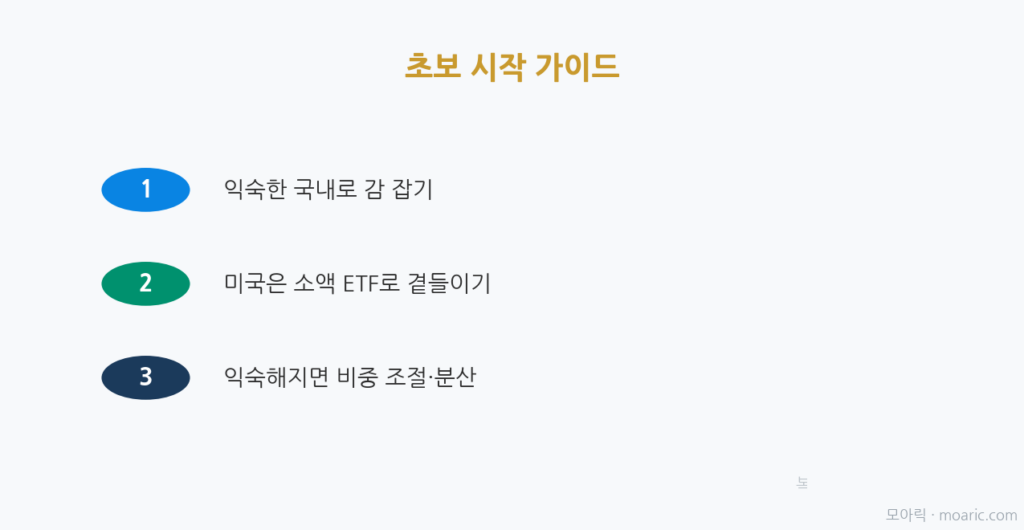

🧭 그래서 초보는 뭐부터?

정답은 없지만, 저는 이렇게 권해요.

- 익숙한 국내부터 감 잡기. 낮에 거래되고 세금도 신경 안 써도 돼서, 매수·매도 흐름을 익히기엔 국내가 편해요. (아직 계좌가 없다면 계좌 개설 글부터 보고 오세요.)

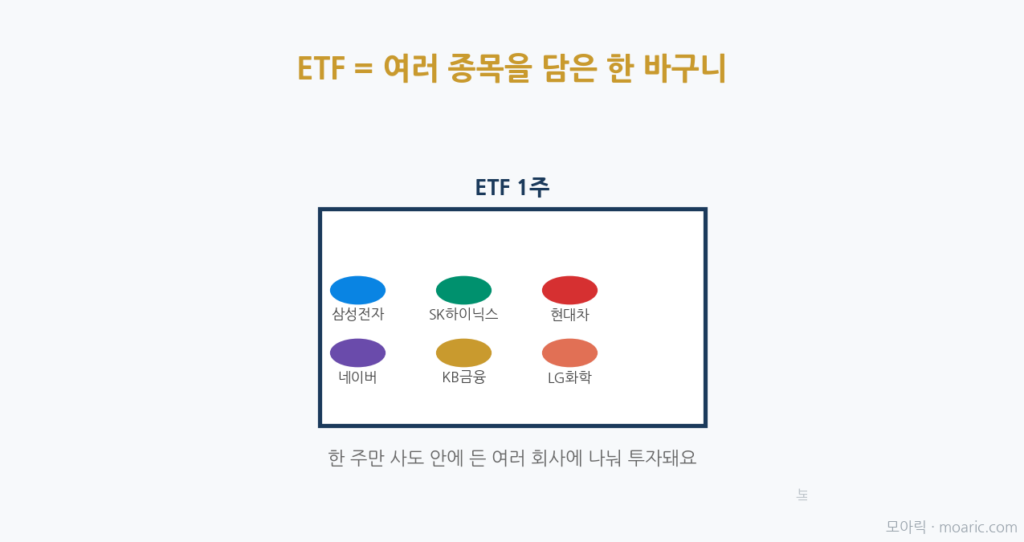

- 미국은 소액 ETF로 곁들이기. 개별 미국 종목을 밤새 지켜보긴 어려우니, 미국 시장 전체를 담은 ETF(예: S&P500 추종)를 소액 예약주문으로 접해보는 거예요.

- 익숙해지면 비중 조절. 국내·미국을 나눠 담으면 자연스럽게 분산 효과도 생겨요.

한쪽만 고집할 필요 없어요. 둘 다 조금씩 경험하면서 나에게 맞는 비중을 찾아가는 것이 초보에겐 가장 좋은 접근이에요.

💵 환율, 숫자로 감 잡기

환율이 왜 변수인지 예로 볼게요. (이해용 예시)

원·달러 환율이 1,300원일 때 100달러짜리 미국 주식을 샀다고 해봐요. 원화로 13만 원이 든 거죠. 나중에 주가가 그대로 100달러인데 환율이 1,200원으로 떨어지면, 팔아서 손에 쥐는 건 12만 원이에요. 주가는 안 움직였는데 환율 때문에 1만 원 손해가 난 거죠. 반대로 환율이 오르면 이득이고요.

그래서 미국 주식은 “주가 방향”과 “환율 방향” 두 가지를 같이 봐야 해요. 너무 겁먹을 필요는 없지만, 환율도 수익의 일부라는 걸 알고 시작하면 나중에 안 당황해요.

🌙 밤에 못 깨어 있는 직장인을 위한 팁

미국 장이 한밤중이라 실시간 대응이 어렵죠. 그래서 이런 방법을 써요.

- 예약 주문: “이 가격에 사줘”를 미리 걸어두면 자는 동안 체결돼요. 가장 많이 쓰는 방법.

- 적립식·장기 관점: 초 단위로 사고파는 게 아니라면, 밤새 지켜볼 이유가 별로 없어요. 오히려 자주 안 보는 게 멘탈에 좋아요.

- 알림 설정: 목표가·급락 알림만 켜두고 평소엔 신경 끄기.

미국 주식은 “밤새 모니터링”이 아니라 “걸어두고 오래 굴리기”에 가깝다고 생각하면 마음이 편해요.

🧾 미국 주식 양도세, 실제로 어떻게 신고하나

“직접 신고”라고 하면 겁부터 나죠. 생각보다 간단해요. 흐름만 잡아둘게요.

- 언제: 한 해(1~12월) 매도로 실현한 이익을 이듬해 5월에 신고·납부해요(양도소득세 확정신고).

- 얼마부터: 1년 순이익(이익-손실-필요경비)이 250만 원을 넘는 부분에만 22%가 붙어요. 250만 원 이하면 신고 대상이 아니에요.

- 어떻게: 대부분 증권사가 양도세 신고 대행 서비스(무료 이벤트도 많음)를 제공해요. 신청하면 알아서 자료를 정리·신고해줘서 초보도 어렵지 않아요. 직접 하려면 홈택스에서 신고해요.

핵심은 “국내와 달리 자동으로 안 떼가니, 이익이 250만 원을 넘으면 내가 챙겨야 한다”는 점이에요. 소액으로 시작하면 초반엔 신고할 일 자체가 잘 없어요.

⚠️ 미국 주식 시작할 때 초보가 자주 하는 실수

- 환율을 아예 신경 안 쓰기. 주가만 보고 환율을 잊으면 “주가 올랐는데 손해”를 겪어요. 환율도 수익의 일부예요.

- 밤새 시세 지켜보기. 한밤중 거래를 실시간으로 보다 잠 못 자고 뇌동매매하기 쉬워요. 예약 주문·알림으로 충분해요.

- 양도세 신고를 잊기. 자동으로 안 떼가니 이익이 250만 원을 넘으면 이듬해 5월 신고를 챙겨야 해요.

- ‘미국이 무조건 낫다’는 말만 믿기. 시장마다 사이클이 있어요. 한쪽에 몰지 말고 나눠 담는 게 안전해요.

❓ 자주 묻는 질문

Q. 미국 주식은 소수점으로도 살 수 있나요?

네, 비싼 미국 대형주도 소수점 매수를 지원하는 증권사가 많아 몇천 원어치도 살 수 있어요.

Q. 밤에 못 깨어 있는데 미국 주식 어떻게 사요?

예약 주문을 걸어두면 자는 동안 지정한 가격에 체결돼요. 대부분 이 방식을 써요.

Q. 세금 신고가 부담되면 어떻게 하죠?

미국 주식 수익이 연 250만 원 이하면 신고 대상이 아니에요. 소액으로 시작하면 초반엔 크게 신경 쓸 일이 없어요.

Q. 국내랑 미국 주식은 손익을 합쳐서 세금 계산하나요?

해외주식끼리, 그리고 양도세 대상 소득끼리는 같은 해 손익을 합산(손익통산)할 수 있어요. 예를 들어 한 종목에서 이익, 다른 종목에서 손실이 나면 합친 순이익 기준으로 과세돼요.

Q. 국내·미국 둘 다 하려면 계좌를 따로 만들어야 하나요?

아니요. 요즘은 한 증권사 계좌에서 국내주식과 해외주식을 모두 거래할 수 있는 곳이 많아요. 앱 안에서 ‘국내/해외’ 탭만 전환하면 돼서 계좌를 여러 개 만들 필요는 없어요.

Q. 미국 주식 배당은 세금이 어떻게 되나요?

미국에서 배당 지급 시 약 15%를 미리 떼고(원천징수) 나머지가 계좌로 들어와요. 국내 주식 배당(15.4% 원천징수)과 비슷한 수준이라, 배당은 대체로 따로 신고할 일이 없어요. 다만 금융소득이 아주 크면 종합과세 대상이 될 수 있어요.

Q. 어떤 나라 주식이 더 오르나요?

그건 아무도 몰라요. 그리고 이 블로그는 특정 시장·종목을 추천하지 않아요. 특성을 이해하고 본인이 판단하는 게 핵심이에요.

✍️ 마무리

정리하면 이래요.

국내 = 낮·원화·차익 비과세로 편함. 미국 = 밤·환전·양도세 22%지만 글로벌 대기업. 초보는 국내로 감 잡고 미국은 소액 ETF로.

둘은 경쟁이 아니라 조합이에요. 먼저 ETF로 시장 감을 잡았다면, 국내와 미국을 나눠 담으며 자연스럽게 분산을 경험해보세요.

다음 글에서는 ‘배당주 투자, 용돈처럼 받는 구조’를 다뤄볼게요. 함께 배워가요! 🙌

✍️ 오늘 내가 배운 것

나는 “미국 주식이 무조건 좋다”는 말만 듣고 조급했는데, 알고 보니 밤 거래·환전·세금 신고라는 허들이 있었다. 그래서 익숙한 국내로 흐름부터 익히고 미국은 소액 ETF로 천천히 접하기로 했다. 조급하지 않기로 한 나에게 잘 맞는 방식 같다.

이 글은 투자 권유가 아니라 일반적인 정보·학습 목적입니다. 세율·거래시간·제도는 시점에 따라 달라질 수 있으니, 실제 투자·세금 신고 전 증권사·국세청(홈택스) 공식 안내를 확인하세요.